中小企業も導入できる選択制確定拠出年金とは

最近、導入する企業が増えている選択制確定拠出年金。従来の企業型確定拠出年金(以下、401K)は、主に大企業が導入の対象でしたが、選択制確定拠出年金(以下、選択制401K)は、まさに中小企業のために作られた制度と言っても過言ではありません。従業員の福利厚生に有益な選択制401Kについてご紹介いたします。

目次

選択制401Kとは

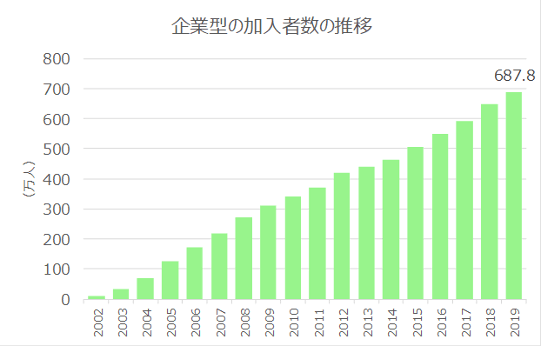

2001年導入された確定拠出年金の制度ですが、年々加入者が増えています。今後も増えていくことが予想されています。

出典:厚生労働省「企業型年金の規約数等の推移(規約数、事業主数、企業型年金加入者数)」

選択制401Kとは、退職金や給与の一部について選択制401Kに掛金を拠出します。拠出については、従業員一人一人が自由に決めることができます。また、拠出するかどうかを自分自身で選択できることが、半ば強制の401Kと大きく異なるところです。だから選択制と言う言葉がつけられています。

拠出する場合は、退職金または給与の一部から掛金額が天引きとなり、拠出しない場合は全額受け取ります。つまり、選択制401Kに拠出するかしないかにかかわらず、従業員の退職金や給与は変わりません。簡単に言えば、選択制401Kを利用して天引きでお金を貯めるか、一旦もらった給与から自分で貯めるかの違いです。確定拠出年金は、老後資金を貯めるための制度ですので、退職金がない、または少ない企業でも従業員自身が給与の一部を使って退職まで貯めることができる「自分自身で作る退職金」です。

選択制401Kの仕組み

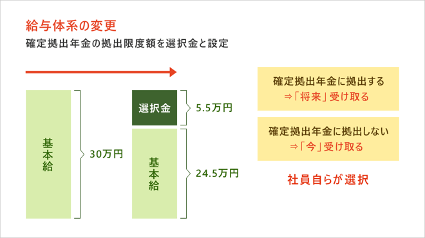

選択制401Kの仕組みは、給与の場合、下記のようになります。

出典:株式会社401K推進機構「選択制確定拠出年金とは」

労使で給与体系の変更を話し合い、基本給の一部を「選択金」とか「資産形成手当金」とか名称をつけて基本給とは別にします。この図においては「選択金」となっていますが、その金額の上限は確定拠出年金法で決められ現在55,000円です。この55,000円の範囲で企業が上限額を決めます。「選択金」から3,000円以上1,000円単位で自分の決めた金額を拠出します。また、拠出の額も従業員自身のライフスタイルの変化に対応し、増額や減額することが可能です。拠出しない従業員は、全額を受け取ります。

選択制401K導入の会社のメリット

選択制401Kは、会社が掛金を負担するのではなく、従業員自身が給与などをもとにして掛金を決めるため、別途コストがかかりません。コストがかからないのに、大きなメリットがあります。

1つ目は、社会保険料の削減です。給与の一部を選択制401Kに拠出しますので、その分給与の額が減ります。例えば30万円の従業員が5.5万円(選択制401Kにおける掛金上限額)を拠出します。すると本来は30万円の標準報酬月額に対する社会保険料を支払わなければいけなかったのが、給与が24.5万円になったことにより標準報酬月額は、24万円となりその分保険料が安くなります。

【令和4年 協会けんぽの会社負担分の保険料(東京都の場合)】

| 給与30万円 → 標準報酬月額 30万円 健康保険料(介護保険料を含まない):14,715円 厚生年金保険料:27,450円 給与24,5万円 → 標準報酬月額 24万円 健康保険料(介護保険料を含まない):11,772円 厚生年金保険料:21,960円 |

給与から選択制401Kに拠出することにより、社会保険料の会社負担分が約8,000円安くなります。拠出する従業員の人数分だけ社会保険料のコスト減となるのです。年々社会保険料の負担が厳しくなると嘆いている事業主の方、考えてみる価値はあるかと思います。

2つ目は、選択制401Kを導入することで、従業員の退職後の資産形成を支援することになることです。特に退職金がない場合や、退職金が少ない場合は、従業員自身で老後資金を作らなければならないので、この制度は大きな助けになります。

3つ目は、2つ目とも絡みますが、福利厚生が充実することです。福利厚生の充実は、新しく人を募集する際だけでなく、既存の従業員に対しても魅力的です。人手不足を悩んでいる企業は、考えてみてはいかがでしょうか?

選択制401K導入の従業員のメリット

選択制401Kは、企業だけでなく従業員にも大きなメリットがあります。401Kも選択制401KもiDeCoもすべて確定拠出年金ですが、共通する3つの税制優遇があります。掛金と運用益の全額非課税、受取り時に退職所得控除と公的年金控除の対象となることです。特に掛金については、本来かかる所得税と住民税がかからず、また給与の一部を拠出するので社会保険料も安くすることができます。社会保険料については、会社のメリットで記載した計算式と同じです。また、税金も給与が低くなった分だけ安くなります。

選択制401Kのデメリット

企業と従業員にとって大きなメリットがある選択制401Kですが、デメリットもあります。1つ目は、資産を60歳まで引き出せないことです。緊急時のお金は別途用意する必要があります。2つ目は、社会保険料の負担が減るため、将来もらえる公的年金の受給額も下がることです。ただし、税金の軽減分の方が大きいので、それほどのデメリットにはならないでしょう。

選択制401Kは企業だけでなく従業員にとっても満足できる制度

選択制401Kは、今まで興味があったけれど導入が難しかった企業にとっては、導入しやすい制度を言えます。従業員の老後の生活は、退職金で企業が面倒をみるものではなく、自らが考え準備をするものです。それに対する受け皿に、選択制401Kは、最適かと思われます。従業員の老後の資金を作る選択制401Kは、メリットも多く企業だけでなく従業員にとっても満足できる制度と言えるでしょう。