物価高騰に伴い「インフレ手当」の支給が増加傾向、労務・給与計算上の注意点は?

最近では、報道等で「物価高騰」のニュースを見聞きすることが特に多くなっています。こうした状況下においては、従業員の生活支援を目的に、「インフレ手当」を支給する企業も少なくありません。ところで、インフレ手当のような特別な手当を支給する場合に、労務管理や給与計算を行う上で注意すべきポイントがあることをご存じでしょうか?今号では、昨今のインフレ手当支給の実情と併せて、特別手当の実務上の取扱いを解説しましょう。

目次

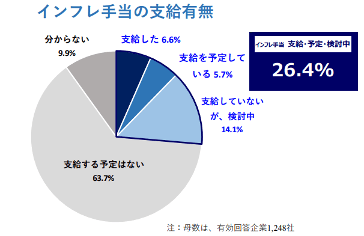

4社に1社が「インフレ手当」支給に前向きな姿勢(2022年11月15日時点)

人事労務界隈で話題となっているインフレ手当ですが、実際にはどのくらいの企業が導入しているのでしょうか?少し前のデータになりますが、帝国データバンクが2022年11月11日~15日に実施したインターネット調査の結果を確認しましょう。

調査によると、物価高騰をきっかけとして従業員に対し「インフレ手当」等の名目で特別手当を「支給した」と回答した企業は、全体の6.6%とのこと。一見するとごく一部の企業に限られた対応と感じられますが、少し視点を変えて「支給予定」「支給を検討中」の企業を含めると、全体の4社に1社(26.4%)で前向きな取り組みが進んでいることが分かります。

参考:帝国データバンク「インフレ手当に関する企業の実態アンケート」

「特別手当の支給」というと、人事労務のご担当者様であれば「就業規則はどうするのか」「社会保険料は?」等、実務上の様々な疑問が頭をよぎるかと思います。ここからは、特別手当の支給に際して実務の現場から寄せられる疑問にお答えしていきましょう。

「特別手当」は就業規則の絶対的必要記載事項!同一労働同一賃金の観点にもご留意を

インフレ手当等の特別手当を就業規則に記載するかどうかは、支給の方法によって異なります。

例えば一時金として支給する場合、一度きりの臨時措置であるなら、就業規則の改定は不要であると考えられます。この場合、従業員への周知のみで対応するケースがほとんどです。

一方で、月額手当として支給する場合には、期間限定であっても「賃金の決定、計算に関する事項」について就業規則に記載しなければならない点に注意が必要です。

また、インフレ手当の支給を検討する際には、同一労働同一賃金の観点を欠かすことはできません。例えば、「正社員のみに支給」とするのは「不合理な待遇差」に該当する可能性が高く、不適切と言わざるを得ません。「物価高騰」が雇用区分を問わず全ての従業員の生活に影響を及ぼす事由であることに鑑みれば、これに対応する特別手当の支給を正社員に限定すべき合理的理由は見当たらないと考えられるからです。

「特別手当」は「割増賃金の基礎となる賃金」に算入されます

「給与計算上の取扱い」にも注意しましょう。控除の観点から考えると、たとえ一時的もしくは期間限定で支給される手当だとしても、社会保険料や雇用保険料の算定対象、所得税の課税対象となります。

月額手当として支給する場合も当然のことながら、毎月の給与計算において、社会保険料、雇用保険料、所得税の対象として取り扱います。加えて、支給内容によっては社会保険の随時改定(月変)に該当するケースが生じる点に注意が必要です。

参考:日本年金機構「随時改定(月額変更届)」

各種控除との関係と併せておさえておくべきは、月額支給のインフレ手当が、月給者の「割増賃金の基礎となる賃金」に算入されるべきことです。月給者の割増賃金の算定手順では、まず「各種手当を含めた月給」を元に、1時間あたりの賃金を計算することになります。この「各種手当」のうち、割増賃金の算定基礎から除くことができる手当は限定列挙されており、月額支給のインフレ手当はそのいずれにも該当しないことに留意する必要があります。

参考:厚生労働省「割増賃金の基礎となる賃金とは?」

インフレ手当創設とこれに伴う労務管理、給与計算は、社労士にお任せください

「インフレ手当」の支給は、従業員の生活支援の意味合いだけではなく、ワークエンゲージメントや企業イメージの向上にも寄与する取り組みとして、企業においては前向きな検討が進められるケースが増えています。一方で、特別手当の支給に際しては労務管理・給与計算上、細心の注意を払い、適切な形で制度設計、事務処理に取り組む必要がある点に難しさがあります。この点、社会保険労務士をご活用いただくことで、制度創設や改廃時の実務上の対応をスムーズに進めることが可能となります。今般の物価高騰下でも積極的に施策を講じていきたい企業の制度設計及び事務手続きは、社会保険労務士にお任せください!