「社会保険適用促進手当」とは?対象者や課税への影響等の疑問を解消

少子高齢化に伴う労働力確保が課題となる一方で、社会保険料負担による手取り収入減少を懸念する短時間労働者の就業調整が問題視されています。こうした状況を是正すべく打ち出された「年収の壁・支援強化パッケージ」ですが、現場においては未だ諸制度の詳細が十分に浸透していないようにも見受けられます。今号では、施策のひとつである「社会保険適用促進手当」について、公開されたQ&Aを元に、実務上の取扱いを確認しましょう。

目次

「社会保険適用促進手当」とは?

社会保険適用促進手当とは、短時間労働者への社会保険適用促進を目的として、労働者が社会保険に加入するにあたり、事業主が労働者の保険料負担を軽減するために支給するものです。

社会保険料本人負担分を企業が手当として負担。ただし社会保険算定基礎からは除外

社会保険適用促進手当の仕組みを、具体的に図で見ていきましょう。

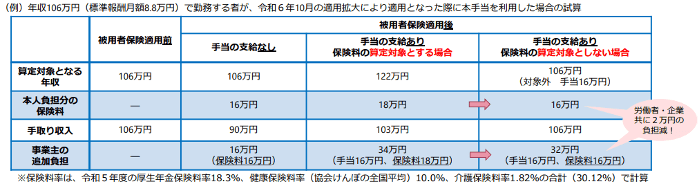

年収106万円(標準報酬月額8.5万円)のパートタイマーが、新たに社会保険適用となったとします。

〇手当の支給なしの場合:

このとき、通常であれば労使共に年間16万円の社会保険料負担が生じることになります。よって、本人の手取り年収は、社会保険料16万円が差し引かれ、90万円となります。

「年収の壁・支援強化パッケージ」では、このような社会保険料負担による手取り減を防止する目的で、社会保険適用促進手当の支給が認められることになりました。社会保険適用促進手当として、社会保険料本人負担分の16万円を支給したとしたらどうでしょうか?

〇手当を保険料の算定対象とする場合:

保険料本人負担分の16万円を支給したとしても、これが社会保険料の算定基礎に含まれる形であれば、年収が122万(106万円+16万円)にアップし、これに伴い保険料負担も年18万円に増額されます。結果として保険料負担を差し引いた手取り年収は103万円となり、社会保険に加入しなかった場合と比較すると3万円減額となります。これでは、手当本来の趣旨からは若干外れた形となってしまいます。

〇手当を保険料の算定対象としない場合:

そこで、例外的に社会保険適用促進手当を社会保険料の算定基礎から除外することで、保険料は16万円のまま維持され、これについては手当が充当される形となります。

つまり、社会保険適用促進手当の仕組みにより、保険料負担を差し引いた手取り年収を106万円に維持することができるというわけです。もっとも、手当支給により事業主負担は増える形となりますが、新設されたキャリアアップ助成金社会保険適用時処遇改善コースを活用することで負担軽減を図ることが可能となります。

社会保険適用促進手当の対象は、「標準報酬月額が10.4万円以下の者」

社会保険適用促進手当は、新たに社会保険の適用となった労働者について、最大2年間、標準報酬月額・標準賞与額の算定において考慮しないこととされる制度です。この「2年間」というのは、必ずしも2023年度、2024年度を意味するのではなく、あくまで「労働者が新たに社会保険適用となった時点から」ということになります。ただし、キャリアアップ助成金の支援対象が「2025年度末までに労働者に社会保険の適用を行った事業主」とされていることから、社会保険適用促進手当の特例も同様の時限措置であることが考えられます。

また、社会保険適用促進手当の対象者は「標準報酬月額が10.4万円以下の者」に限定される点にも注意が必要です。

出典:厚生労働省「「年収の壁」への当面の対応策」

社会保険適用促進手当 実務上の取扱いをQ&Aで確認

このように、社会保険適用促進手当の支給によって、社会保険料を差し引き後の手取り年収への影響を抑えることができます。一方で、課税関係や割増賃金計算等への影響については考慮しておく必要があります。以下のQ&Aで確認しましょう。

所得税、住民税、労働保険料への影響はあり

Q.社会保険適用促進手当の特例(社会保険料の算定に当たって標準報酬月額等に含めない取扱い)は、所得税や住民税、労働保険料についても対象となりますか。

A.今回の社会保険適用促進手当の特例は、社会保険料負担の発生等による手取り収入の減少を理由として就業調整を行う者が一定程度存在するという、いわゆる106万円の壁の問題に対応するものであるため、厚生年金保険、健康保険の標準報酬の算定のみに係る取扱いとなります。

割増賃金の算定基礎には原則算入される

Q.社会保険適用促進手当は、割増賃金の算定基礎に算入されますか。

A.割増賃金の基礎となる賃金には、1.家族手当、2.通勤手当、3.別居手当、4.子女教育手当、5.住宅手当、6.臨時に支払われた賃金、7.1か月を超える期間ごとに支払われる賃金は、算入しないこととされています。社会保険適用促進手当は1.~5.に該当しないと考えられるため、同手当が毎月支払われる場合には、割増賃金の算定基礎に算入されます。

ただし、社会保険適用促進手当が毎月支払われず、「臨時に支払われた賃金」「1ヶ月を超える期間ごとに支払われる賃金のいずれかに該当する場合には、割増賃金の算定基礎に算入されません。

参考:厚生労働省「「社会保険適用時処遇改善コース」に関するQ&A(事業主の方向け)」

短時間労働者の就労促進につながる「年収の壁・支援強化パッケージ」について理解を深めましょう

2023年10月に始まったばかりの「年収の壁・支援強化パッケージ」に関しては、現場においてまだまだ理解が十分に進まぬ状況もあるかと思います。新設された諸制度の内容を正しく知り、効果的な活用につなげてまいりましょう。

関連記事:

『2023年10月始動「年収の壁・支援強化パッケージ」とは?企業対応の要となる助成金、特例措置を速報!』

『「年収の壁・支援強化パッケージ」に盛り込まれた、キャリアアップ助成金新設「社会保険適用時処遇改善コース」』

『企業において見直し・廃止が進む「配偶者手当」|不利益変更回避への対応策とは?』

.pptx-15-150x150.png)