【要確認】2019年1月4日より企業が対応すべき「報酬・賞与区分」の適正判別の徹底【社会保険】

健康保険・厚生年金保険に関わる保険料は、毎月の「報酬」と「賞与」とでそれぞれ算出され、納付することになっています。

この点、賃金形態によっては支給する手当が「報酬」なのか「賞与」なのか、判断に迷う事例もあるでしょう。

2019年1月4日より、社会保険における「報酬・賞与の区分の明確化」に関わる改正が適用となっていますのでご確認ください。

目次

「報酬・賞与の区分明確化」は、不当な保険料削減策への対策として2015年10月1日に通達済

社会保険料の適正な算出のために「報酬」「賞与」を正しく区分すべき旨は、すでに2015年10月1日時点で適用されている通達にて明記されています。

これによると、

「通常の報酬」には、一か月を超える期間にわたる事由によって算定される賃金等が分割して支給されることとなる場合、その他これに準ずる場合は含まれないこと。

とのこと。以下、どのような背景でこの記載がされたのかを、ざっくり解説しましょう。

「4回以上支給の賞与」を活用した、不正な保険料削減が横行

社会保険においては、賞与額から算出された標準賞与額をもとに、毎月の社会保険料とは別途、保険料を納付することになっています。ただし、原則「4回以上支給する場合には賞与ではなく、報酬として月額賃金に加え、それをもとに保険料を計算する」というルールがあります。

一方、毎月の「報酬」については、原則4月・5月・6月の報酬月額を元に保険料が算出されています。ゆえに、この期間の報酬額を調整することで、不適切な方法での社会保険料削減がされるケースが見受けられたのです。

この点が問題視され、2015年10月1日以降、一ヵ月を超える評価期間で算出される賃金については、「通常の報酬」ではなく「賞与に係る報酬」として、賞与の分割支給分合計を12で割った額も加えて標準報酬月額が決定されることになっています。

参考:厚生労働省『(保保発0918第1号、年管管発0918第5号 平成27年9月18日「「健康保険法及び厚生年金保険法における賞与に係る報酬の取扱いについて」の一部改正について」』

現在は、「賞与」を悪用した社会保険料の削減はできません。

社会保険における「報酬」と「賞与」の取扱い、2019年1月4日適用の通達内容は?

2019年1月4日より適用される変更は、「通常の報酬」、「賞与に係る報酬」「賞与」の区分をさらに明らかにし、2015年10月1日適用の通達事項を徹底しようというものです。

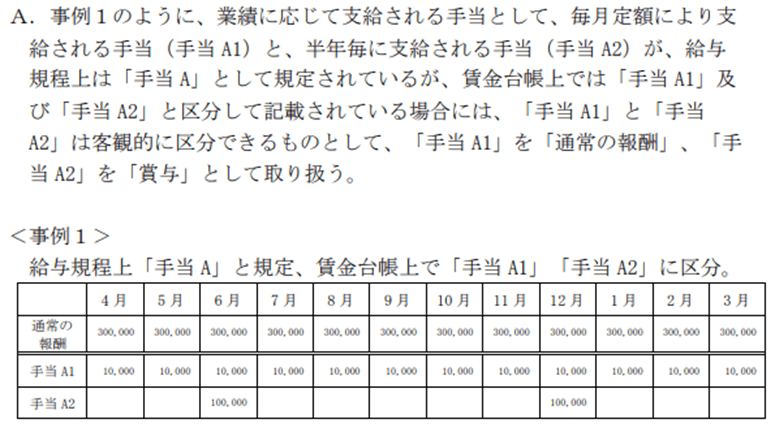

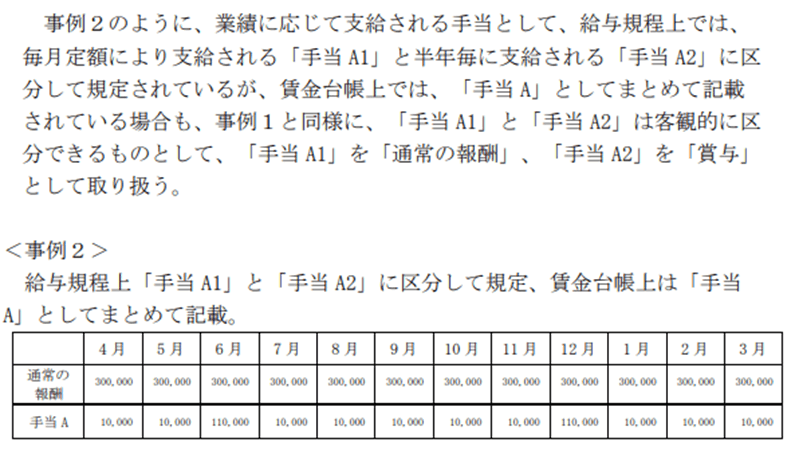

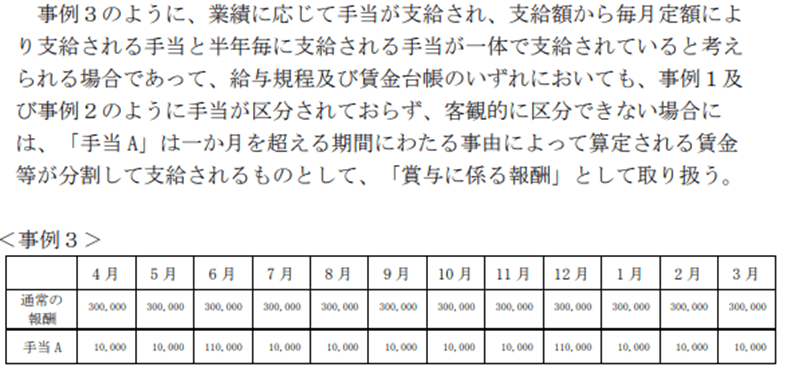

①諸手当等の名称の如何に関わらず、諸規定又は賃金台帳等から、同一の性質を有すると認められるもの毎に判別するものであること

出典:厚生労働省『「「健康保険法及び厚生年金保険法における賞与に係る報酬の取扱いについて」の一部改正について」にかかる留意点について』

②本通知の取扱いは、本通知の適用日以降に受け付けた届書から適用することとしており、適用日前に受け付けた届書の内容を見直すことは要さない。

本通知適用後、新たに賞与の支給が諸規定に定められた場合、次期標準報酬月額の定時決定までの間の具体的な取扱いは以下の通りです。

1. 新たに諸手当等の支給が諸規定に定められた場合、仮に年間を通じ4回以上の支給が客観的に定められている場合であっても、次期標準報酬月額の定時決定までの間は、賞与に係る報酬額を算定することが困難であることから、「賞与」として取り扱い、賞与支払届を提出させる。

2. 次期標準報酬月額の定時決定の際には、諸規定や支給実績を元に「賞与に係る報酬」又は「賞与」を判断し、「賞与に係る報酬額」については、支給実績から、諸規定による諸手当等の支給回数等の支給条件であったとすれば7月1日前1年間に受けたであろう賞与の額を算定し、その額を 12で除して得た額となる。

参考:日本年金機構「【事業主の皆様へ】報酬・賞与の区分が明確化されます」

給与規程の内容と賃金台帳の記載に差異はありませんか?

今回の通達への適用を考える上で重要な点は、「給与と賞与に関わる規定を給与規程に適正に定め、これに基づいた形で賃金台帳を作成できているか」です。

賃金台帳について、給与規程にあった記載がされているでしょうか?万が一差異があった場合、保険料の適正な算出を妨げる要因ともなることから、早急な対応が求められます。

「自社での対応は難しい!」という場合には、社会保険の専門家である社会保険労務士のご活用がお勧めです。

.pptx-13-150x150.jpg)