2022年10月以降、複雑になった「育休取得時の社会保険料免除ルール」を再確認

2022年10月1日より施行された改正育児・介護休業法により、育児休業取得時の社会保険料免除ルールが変更されています。主な改正点は、「開始日と終了日の翌日が同月の場合の免除要件」「賞与に係る保険料の取扱い」です。具体的にどのようなケースで変更が生じるのか、正しくおさえておきましょう。

目次

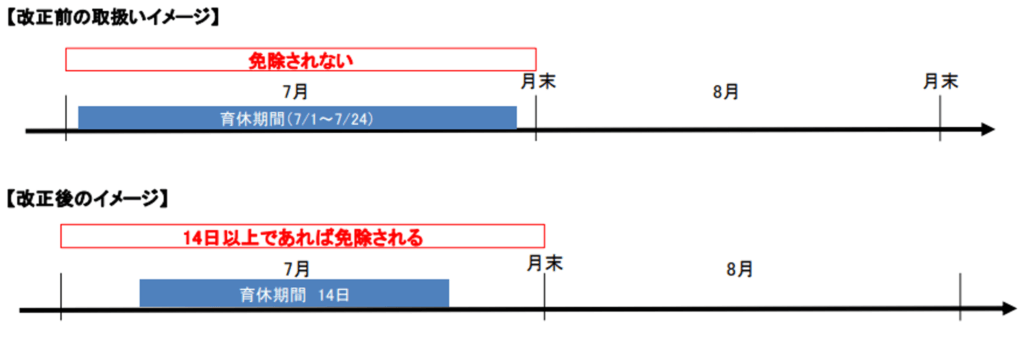

ケース① 開始日と終了日の翌日が同月の場合、月中に「14日以上の育休取得」で社会保険料免除

給与に係る社会保険料免除期間に関しては「育児休業等を開始した日の属する月から終了する日の翌日が属する月の前月まで」とされ、つまり「月末時点で育児休業を取得している場合に当月の社会保険料が免除される」仕組みとなっています。そのため、開始日と終了日の翌日が同一月内であり、月末よりも前に休業終了となる場合は、期間の長短にかかわらず保険料免除対象外とされていました。

この点、育休取得開始日と終了日の翌日が同月の場合、その月中に14日以上の育児休業等を取得した場合についても、当該月の保険料が免除されることになりました。

ここでいう「14日以上」とは、休業開始日から終了予定日までの日数で、土日や年次有給休暇などの休日も含めて数えます。ただし、出生時育児休業取得に際して、事前に就労日を決めて勤務した日に関しては除きます。

ケース①番外編:「14日以上の育休取得」で免除となるのは「開始日と終了予定日翌日が同一月」の場合のみ

ケース①に付随して、よく寄せられるのが「月をまたいで育休を取得した場合の取扱い」に関わるご相談です。

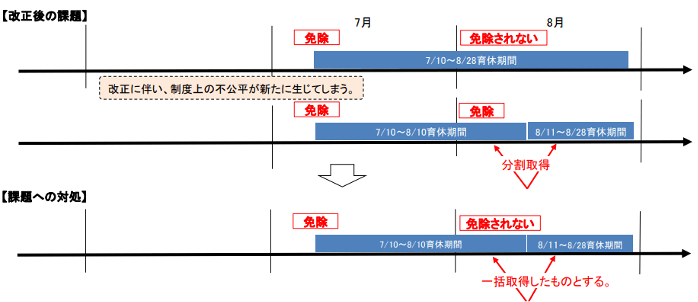

結論から申しますと、「14日以上の育休取得」で免除となるのは、「開始日と終了予定日翌日が同一月」の場合のみのため、月をまたぐ場合には適用されません。

例えば、育休取得期間が7月10日~8月28日の場合、まず7月は月末時点で育休を取得しているため社会保険料の免除対象となります。一方、8月中に14日以上育休を取得していますが、開始日と終了予定日翌日が同一月ではなく、しかも8月末日を迎える前に育休が終了しているため、8月分の保険料は免除されません。

また、前述のケースで、仮に7月10日~8月10日、8月11日~8月28日の様に分割して育休を取得したとすると、ケース①を適用するなら8月分の社会保険料は免除対象となります。ただし、この点は制度改正による不公平が生じるため、このようなケースでは7月10日~8月28日の期間に一括取得したものとして、保険料を免除しない取り扱いとすることに留意しましょう。

ケース② 賞与保険料の免除は「連続した1ヶ月超の育児休業等取得者に限る」

賞与に係る社会保険料免除は、これまで「月末時点」で育児休業を取得している場合に、当月に支給される賞与の保険料が免除されていました。この点が厳格化され、2022年10月以降は「連続した1ヶ月超の育児休業等取得者」に限り、賞与保険料の免除対象とされました。

複雑な育休管理には、社会保険労務士を賢く活用!

育休制度の改正に伴い、社会保険料免除のルールが変更され、実務上の取扱いがより一層複雑になっています。今回の改正の要は「開始日と終了日の翌日が同月の場合の免除要件」「賞与に係る保険料の取扱い」ですが、新たに可能となった「育休の分割取得」や「14日以上」「1ヶ月超」との兼ね合いから、都度、事例ごとに保険料免除の可否を検討すべきケースが生じます。現場においては、誤りのないよう慎重に対応しなければなりません。また、社会保険料免除とは別の問題ですが、育休延長にまつわる労使間トラブルが散見されます。育休取得者の円滑な延長申請のために、会社として適切な時期に必要なアナウンスができるよう準備しておかれることをお勧めします。

何かと煩雑な育休関連の実務は、社会保険労務士までお気軽にご相談ください!

参考:日本年金機構「育児休業中の保険料免除要件の見直しについて」

.pptx-19-150x150.jpg)