副業・兼業者の労災保険給付に係る「給付基礎日額算定」の具体的な考え方【2020年9月改正労働者災害補償保険法】

働き方改革を背景に新たなワークスタイルの確立が目指される中、「副業・兼業」に対する企業のスタンスは様変わりしています。政府としても副業・兼業を推進すべく、複数事業場で働く労働者のための就労環境整備に乗り出しています。その一環として、2020年9月1日施行の改正労働者災害補償保険法により、副業・兼業者の労災保険給付に係るルールが変更されることになりました。

参考:厚生労働省「複数事業労働者への労災保険給付 わかりやすい解説」

目次

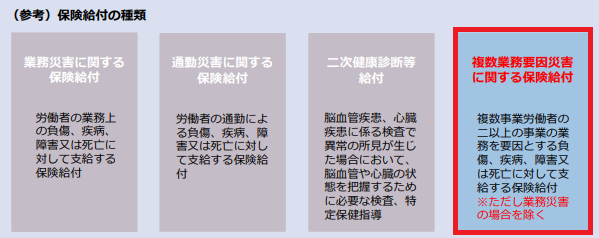

改正労災保険法施行により、「複数業務要因災害に関する保険給付」が追加

間もなく施行される労働者災害補償保険法では、

- 複数事業労働者やその遺族等への労災保険給付は、全ての就業先の賃金額を合算した額を基礎として、保険給付額を決定する

- 1つの事業場で労災認定できない場合であっても、事業主が同一でない複数の事業場の業務上の負荷(労働時間やストレス等)を総合的に評価して労災認定される(複数業務要因災害に関する保険給付)

ことがポイントとなります。適用となるのは、労働災害発生時に事業主が同一でない複数の事業場と労働契約関係にある労働者であり、2020年9月1日以降に発生した業務上または通勤途中の負傷・疾病が対象になります。

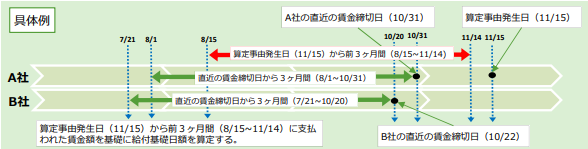

労災保険給付基礎日額の算定基礎となる平均賃金の考え方

労災保険給付額は、就業している事業場の平均賃金(※)から算定された給付基礎日額により決定しますが、複数業務要員災害に係る保険給付においても原則として同様の取り扱いとなります。

※平均賃金・・・算定事由発生日前3ヵ月間に支払われた賃金(直近の賃金締切日から前3ヵ月間)から算出

傷病等の発生日が算定事由発生日となり、以前3ヵ月間に支払われた各事業場の賃金額を基礎に給付基礎日額が算定され、労災保険給付額が決まる仕組みです。

算定事由発生時点ですでにいずれかの職場を離職している場合、離職した職場が災害発生事業場であるか否かによって平均賃金算定期間の考え方が異なります。

災害発生事業場(図中「A社」)を既に離職している場合

その離職日以前3ヵ月間に支払われた賃金額を基礎に給付基礎日額を算定する

を既に離職している場合.png)

非災害発生事業場(図中「B社」)を既に離職している場合

算定事由発生日以前3ヵ月間に一部期間しか就業期間がないが、その一部期間に支払われた賃金額をもとに給付基礎日額を算定する

を既に離職している場合.png)

給付基礎日額の算定方法

給付基礎日額の算定においては、各社の平均賃金を合算することになります。

(例)A社(月給30万円)とB社(月給15万円)の2社で就業

直近3ヵ月の暦日数が90日

<計算方法>

A社 30万円×3ヵ月÷90日=10,000円

B社 15万円×3ヵ月÷90日=5,000円

A社+B社= 10,000円+5,000円=15,000円・・・給付基礎日額:15,000円

なお、時給制や日給制で、原則的な方法で平均賃金を算出すると低額になってしまう場合、通常であれば最低保障額(※)を優先して適用します。ただし、複数事業所の平均賃金を合算する場合、最低保障額は適用せず、原則的な計算方法によって算出した額を合算する点に注意する必要があります。

※平均賃金の最低保障額・・・平均賃金を算定すべき事由の発生した日以前3ヵ月間に、その労働者に対し支払われた当該賃金の総額を労働日数で除した金額の60%

「複数業務要因災害」は通常の業務災害(一事業場での業務災害)に認定されない時にのみ適用

冒頭の通り、今秋施行の労災保険法改正により、「複数業務要因災害」に関する保険給付が新設されました。

ただし、「複数業務要因災害」としての労災認定は、あくまで通常の「業務災害」として労災認定されない場合に限られます。そのため、「複数業務要因災害」の労災認定請求としては、新たに準備された「業務災害・複数業務要因災害用」の様式を用い、「業務災害」と「複数業務要因災害」を同時に行い、労基署の判断を仰ぐことになります。ただし、複数事業労働者であれば「複数業務要因災害」に該当するか否かに関わらず、全ての就業先の賃金額を合算した額を基礎に保険給付を受けることができます。

業務災害の新様式や記入例は、「複数事業労働者への労災保険給付わかりやすい解説」よりご確認いただけます。

副業・兼業解禁企業においては、必ずおさえておきたい複数事業労働者に係る労災給付の新たなルール。もちろん、こうした請求はないに越したことはありませんが、万が一の際に備え、正しく理解しておきましょう。

関連記事:『『本業&副業の総労働時間』で労災認定へ|ますます重要視される各社の勤怠管理|労働者災害補償保険法改正案提出予定』

.pptx-9-150x150.png)