2023年度に対応すべき、大企業における人的資本の情報開示

かねてより話題となっていた大企業における人的資本関連の情報開示について、2023年度より実務上の対応が求められることとなります。今号では、法改正によって義務化された情報開示について、それぞれの対象企業と開示すべき内容を振り返っておきましょう。

目次

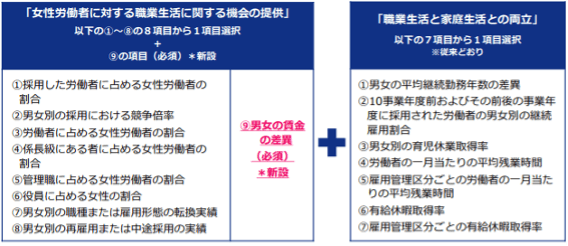

<常用労働者301人以上>「男女の賃金の差異」の情報公表を義務化

女性活躍推進法に関する制度改正により、情報公表項目に「男女の賃金の差異」が追加され、常時雇用する労働者が301人以上の一般事業主に当該項目の公表が義務化されました。

2022年7月8日の改正法施行後に最初に終了する事業年度の実績について、その次の事業年度の開始後おおむね3ヶ月後以内に公表することとされています。事業年度が4月~3月の会社であれば、2022年4月~2023年3月の実績を2023年6月末までに公表します。

対象企業においては、以下のA~Cの3項目の情報を公表する必要があります。

A:以下の8項目から1項目選択

B:⑨男女の賃金の差異(必須)

C:以下の7項目から1項目選択

参考:厚生労働省「男女の賃金の差異の情報公表について」

関連記事:『2022年7月8日施行!常時雇用労働者301人以上の事業主を対象とする「男女賃金格差の開示義務」』

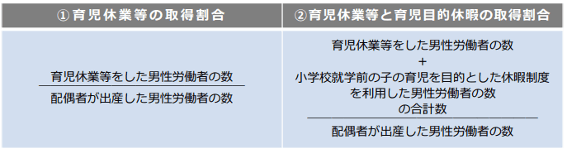

<常用労働者1001人以上>「育児休業取得状況」の公表を義務化

育児・介護休業法の改正により、従業員が1,000人を超える企業の事業主は、男性労働者の育児休業等の取得状況を年1回公表することが義務付けられ、2023年4月より施行されています。公表を行う日の属する事業年度の直前の事業年度(公表前事業年度)の状況について、公表前事業年度終了後概ね3ヶ月以内に公表することとされています。

公表すべき内容は、以下①②のいずれかの割合についてです。

参考:厚生労働省「男性の育児休業取得率等の公表について」

<有価証券報告書を発行する大手企業>「人的資本の情報開示」を義務化

2023年1月31日の「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」(改正開示府令)公布・施行により、上場企業に対しては、以下の項目について、有価証券報告書における情報開示が義務化されました。

✓ サステナビリティに関する考え方及び取り組み(人材育成方針や社内環境整備方針を含む)

✓ 多様性に関する情報(女性管理職比率、男性の育児休業取得率、男女間賃金格差)

✓ コーポレートガバナンスに関する情報(取締役会、各委員会の活動状況、内部監査の実効性に関する取組、政策保有株式の発行会社と業務提携等を行っている場合の説明)

多様性に関する事項の開示については、女性活躍推進法及び育児・介護休業法に沿った開示が求められます。そのため、例えば常用労働者数が女性活躍推進法や育児・介護休業法の情報公表義務の対象となる人数以下である等の理由から、これらの法令に基づく公表をしない場合、有価証券報告書でも開示を省略することができるようです。

改正開示府令は、2023年の3月期決算以降の有価証券報告書から適用となります。

参考:金融庁「企業内容等開示ガイドライン等」

「人材」を「資本」と捉え、経営戦略に活きる人材戦略の検討を

近年、企業があらゆる環境変化に対応しながら持続的に企業価値を高めていくためには、経営戦略のみならず、これに適合する人材戦略の構築が不可欠と考えられるようになっています。このような風潮の中で、従来「コスト」「資源(消費するもの)」として位置付けられてきた「人材」に対する認識が、価値を生み出す「資本」へと変化しつつあります。すでに諸外国では、人的資本が企業価値に多大な影響を与えるものとして捉えられており、日本よりも一足先に可視化に向けた法整備が進められてきました。こうした国際社会の流れを受け、日本においても、上場企業に対して情報開示の義務化が進められることになったというわけです。

御社の人材戦略は、経営戦略と効果的に結び付くものとなっているでしょうか?情報開示の必要性に応じて自社の人的資本に関わるあらゆる情報がデータ化・指標化されることが、日本企業にとって、本格的に人的資本経営に乗り出す契機となるだろうと予想されます。

.pptx-10-150x150.jpg)