2024年11月1日から、すべてのフリーランスが労災保険に特別加入できるようになりました

フリーランス保護を目的としたフリーランス・事業者間取引適正化等法が、2024年11月1日に施行となりました。これと併せて、フリーランスのための新たな労災保険特別加入制度が開始され、現在では業種を問わず全てのフリーランスが労災保険特別加入の対象となっています。今号では、フリーランスのための労災保険制度について、概要を確認しましょう。

目次

2024年11月より開始となった労災保険特別加入の対象拡大とは?

働き方の多様化を背景に、組織に属さないフリーランスとしての働き方を選択するケースが増加傾向にあります。労働関係法令の適用外とされるフリーランスは、従来、取引上弱い立場に置かれていましたが、2024年11月1日以降、法的に幅広く保護されることとなりました。フリーランスの労災保険適用に関しては、これまで一部業種を除いて認められていなかったところ、このたびフリーランス保護の一環としてその対象が拡大されました。

そもそも「労災保険」とはどんな制度?

労災保険とは、業務上の事由又は通勤による労働者の負傷・疾病・障害又は死亡に対して労働者やその遺族のために、必要な保険給付を行う制度です。労災保険は、原則として事業場が適用となることで、そこに雇用されている従業員が保険給付の対象となります。一方で、雇用関係にないフリーランスのうち、多くが補償の対象外となることが、かねてより問題視されていました。

関連:厚生労働省「労災補償」

労災保険の特別加入とは?

前述の通り、2024年11月より、労災保険ではフリーランスとして特別加入できる対象が大幅に拡大されました。

労災保険の特別加入とは、雇用されていない人であっても一定の要件の下に、労災保険に特別に加入できる制度のことです。従来、労災保険特別加入の対象範囲は、「中小事業主等」「一人親方等・特定作業従事者」「海外派遣者」に限定されていました。これらのうち、フリーランスは「一人親方等・特定作業従事者」に含められ、一部の業種に従事する者のみ、加入が認められていました。これが今回の改正で、業種を問わず幅広く労災保険に加入できるようになったというわけです。

なお、通常、労災保険の保険料に労働者負担はありませんが(全額会社負担)、特別加入のフリーランスは保険料を全額自己負担する必要があります。

関連:厚生労働省「労災保険への特別加入」

厚生労働省「フリーランスの皆さまも特別加入により労災保険の補償を受けられます!」

2024年11月より新たに労災保険特別加入の対象となったフリーランスの定義

今回、新たに労災保険特別加入の対象となったのは、以下に該当する事業です。

“フリーランス法に規定する特定受託事業者が、業務委託事業者から業務委託を受けて行う事業(特定受託事業者が、業務委託事業者以外の者から同種の事業について物品の製造、情報成果物の作成又は役務の提供の委託を受けて行う事業を含む。)”

つまり、「①フリーランスが企業等から業務委託を受けて行う事業」、併せて「②フリーランスが①と同種の事業について、消費者から委託を受けて行う事業」が対象となります。

出典:厚生労働省通達「労働者災害補償保険法施行規則及び労働保険の保険料の徴収等に関する法律施行規則の一部を改正する省令の施行等について」

フリーランスの労災保険特別加入手続き

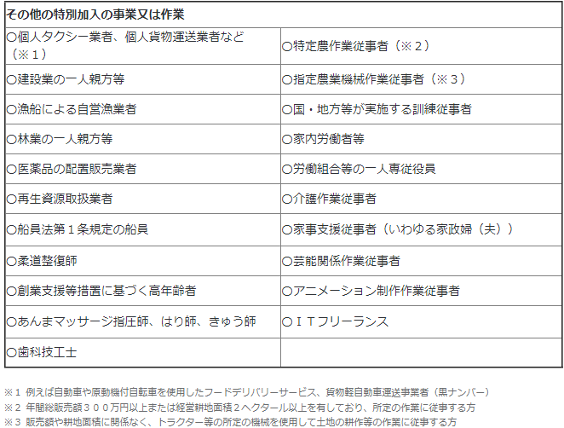

労災保険特別加入の手続きは、都道府県労働局長の承認を受けた特別加入団体が行うことになっています。下の表に記載する特別加入の事業または作業に従事するフリーランスは、表中の事業または作業に係る特別加入団体を通じて加入することになります。

一方、上の表中の事業または作業に当てはまらない場合は、特定フリーランス事業として連合フリーランス労災保険センターに申し込みを行うことになります。

出典:厚生労働省「令和6年11月から「フリーランス」が労災保険の「特別加入」の対象となります」

昨今のフリーランス保護の動きを理解しましょう

今号で解説した、フリーランスに適用される労災保険特別加入の対象拡大は、企業実務に直接影響を与えるものではありません。しかしながら、フリーランス・事業者間取引適正化等法の施行等も含む昨今のフリーランス保護の動きに関しては、現状、フリーランスと取引のある企業では必ずおさえておくべきと言えましょう。