働き手不足時代の人材確保に活用したい、「企業の奨学金返還支援(代理返還)」を解説

2021年4月1日より、新たに「企業の奨学金返還支援(代理返還)制度」が創設され、企業において活用が広がっています。昨今、奨学金返還が若手世代にとって大きな負担となっていることに鑑み、企業がこれを支援する動きはかねてよりありましたが、新制度創設によって企業側にとってはさらに支援しやすい体制が整いました。

本制度の活用が、人材不足解消への一歩となりそうです。

目次

2021年4月創設「企業の奨学金返還支援(代理返還)制度」とは?

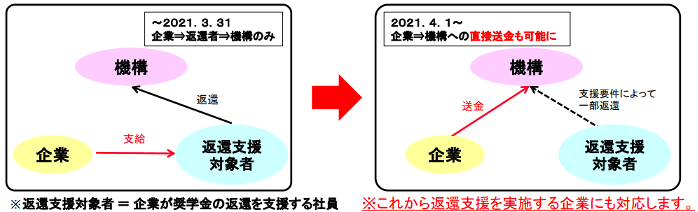

従来、企業が従業員の貸与奨学金の返還を支援する際には、左図の通り、従業員に対して直接支援額を支給する方法に限られていました。これが2021年4月1日以降、日本学生支援機構の貸与奨学金(第一種奨学金・第二種奨学金)を受けていた従業員を支援する場合、右図のように、企業から機構に直接送金することが可能になります。制度詳細や返還支援(代理返還)の流れは、以下よりご確認いただけます。

参考:独立行政法人日本学生支援機構「企業の奨学金返還支援(代理返還)制度」

企業が奨学金返還支援(代理返還)制度を活用する場合の課税関係

企業が奨学金返還支援(代理返還)制度を活用した場合、税制上、以下のメリットが期待できます。

返還者にとって、企業が直接機構に送金することで自身の通常の給与と返還額が区分され、かつ奨学金の返還であることが明確となるため、その返還額に係る所得税は非課税となり得ます。

代理返還は使用人の奨学金の返済に充てるための給付にあたるので、給与として損金算入されます。また、「賃上げ促進税制」の対象となる給与等の支給額にも該当することから、一定の要件を満たす場合には、法人税の税額控除の適用を受けることができます。

ただし、制度活用の仕方によってはこれらの取扱いに該当しないケースも想定されます。税務上の考え方や具体的な取り扱いについては、必ず税理士にご確認ください。

奨学金返還支援(代理返還)制度による返還額は、原則として社会保険料算定上の「報酬等」から除外

企業が奨学金返還支援(代理返還)制度を活用した場合の、返還金の社会保険料算定における取扱いについては、厚生労働省より「原則として、標準報酬月額の算定のもととなる報酬に含めない」旨が示されています。これに伴い、「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」が一部改正されていますので、ご紹介しておきます。具体的な取り扱いについてご不明な点は、社会保険労務士までお問い合わせください。

出典:厚生労働省「「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」の一部改正について」

採用戦略としての選択肢の一つとして、奨学金返還支援(代理返還)制度導入の検討を

2021年4月に新設された「企業の奨学金返還支援(代理返還)制度」は、企業にとって採用戦略の柱の一つとなり得ます。奨学金の代理返還を通じて従業員の経済的・心理的安心に寄与する本制度は、優秀な人材の確保、これに加え入社後のモチベーション向上、成長促進、人材定着につなげることができるはずです。すでに昨年度より開始している「企業の奨学金返還支援(代理返還)制度」は、今号で解説したとおり、従来の奨学金返還支援以上に企業側へのメリットが期待できる内容となっており、すでに多くの企業で導入されています。

現状、人手不足、人材獲得にお悩みの現場において、本制度の導入について一考の価値はありそうです。

参考:独立行政法人日本学生支援機構「各企業の返還支援制度」