コロナ禍で推進される「雇用シェア(在籍型出向)」在籍型出向で給与や労働・社会保険料はどうなる?

新型コロナウイルスの影響により、企業における経営、雇用維持に関わる問題は深刻化の一途をたどります。こうした背景を受け、公益財団法人産業雇用安定センターでは、従業員の雇用を守りたい送出企業と人手不足の受入企業との間で雇用シェア(在籍型出向)を進める無料マッチングを展開しています。現状、労働者に関わるお悩みを抱える企業は活用を検討されてみてはいかがでしょうか?

目次

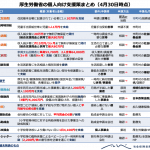

「雇用を守る出向支援プログラム2020」とは?

公益財団法人産業雇用安定センターが主催する雇用シェアは、新型コロナウイルスの影響により雇用の維持が困難となった業界と人手不足に悩む業界との間で行われる在籍型出向に係るマッチングを支援する制度です。

出典:公益財団法人産業雇用安定センター「雇用を守る出向支援プログラム2020のご案内」

送出企業と受入企業が異業種となることから、どの程度マッチングが成立するのかといった問題はありますが、

雇用維持の観点でみれば一定の効果は期待できそうです。制度に関わる相談は、全国47都道府県の県庁所在地にある産業雇用安定センターの地方事務所にお寄せください。

在籍型出向とは?給与や労働・社会保険料の支払いはどうなる?

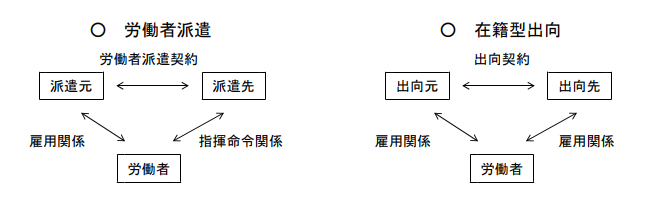

ところで、読者の皆さんの中には「在籍型出向」という制度にあまりなじみのない方もいらっしゃるかもしれません。在籍型出向とは、労働者が出向元事業主と出向先事業主両方と雇用関係を結びながら、出向先にて相当期間継続的に勤務する形態を指します。出向元と出向先との間には出向契約が締結されています。

在籍型出向と労働者派遣は別物

在籍型出向とよく似た労働形態に「労働者派遣」がありますが、こちらは「就業先と労働者との間に雇用契約がないこと」「2社間の契約が労働者派遣契約である」という点で異なります。

出典:厚生労働省「労働者派遣と在籍型出向との差異」

在籍型出向の給与支払いは契約による

在籍型出向の場合、どこが給与を支払うかは、2社間の契約により下記3パターンが想定されます。

- 出向元のみが支払う

- 出向先のみが支払う

- 出向元と出向先の両方が別々に支払う

在籍型出向の場合の労働保険料、社会保険料負担は、給与支払い方法による

労働者の労働・社会保険料をどこが支払うか、という点については、前述の給与支払いパターンによって異なります。なお、この場合の「支払う」というのは、「実際に労働者に支払っているのがどこの会社か」を指します。

例えば、労働者への給与支払いは出向先だけれども、出向元からの一部負担金もある(出向元⇒出向先への給与支払い分のお金の流れがある)という場合、③ではなくあくまで②に該当することになります。この点に気を付けながら、下記のパターンを読み込んでみてください。

- 出向元のみが給与を支払う場合

- 出向先のみが給与を支払う場合

- 出向元と出向先の両方が別々に支払う場合

● 労災保険料

就労先である「出向先」にて負担。就業上の安全配慮義務も出向先にある

● 雇用保険料

賃金を支払っている「出向元」にて加入・保険料負担

● 社会保険料

賃金を支払っている「出向元」にて加入・保険料負担

● 労災保険料

就労先である「出向先」にて負担。就業上の安全配慮義務も出向先にある

● 雇用保険料

賃金を支払っている「出向先」にて加入・保険料負担

● 社会保険料

賃金を支払っている「出向先」にて加入・保険料負担

● 労災保険料

就労先である「出向先」にて負担。出向元からの支払額も合算して保険料算定

● 雇用保険料

「支払額の高い方の会社」で加入・保険料負担。あくまで加入・保険料負担義務のある会社が支払っている給与額のみで保険料算定

● 社会保険料

原則は「支払額の高い方の会社」で加入・保険料負担をするが、支払額の低い方の会社でも常用的使用関係(その事業所において相当な期間、継続して使用されることが明確にされている関係)にあると判断される場合、健康保険・厚生年金保険 所属選択・二以上事業所勤務届」によりそれぞれの会社で社会保険料を算出・負担するようにします。

常用的使用関係に該当するか否かの判断については、年金事務所にご相談されるのが得策です。

前向きに雇用維持に目を向けていく

緊急事態宣言や休業要請が解除され、少しずつではありますが日常を取り戻しつつある中でも、雇用維持に係る課題は直ちに解消されるわけではありません。今号で解説した雇用シェアの活用も視野に入れながら、前向きに雇用維持に目を向けていきましょう。もちろん、コロナ禍でむしろ人手不足となった業種においても、積極的な人手確保の選択肢として雇用シェアの活用を検討してみてはいかがでしょうか。