子育て世帯への経済的支援拡充を目的とする「子ども・子育て支援金制度」が2024年6月5日に成立し、2026年4月よりスタートします。制度の恩恵を直接的に受けることのない、子どもを持たない世帯も支援金の徴収対象となることから、「独身税」とも揶揄される本支援金について、制度導入の背景や実際の保険料額等を解説します。

目次

社会全体で子育てを支えるための体制作りとなる「子ども・子育て支援金制度」

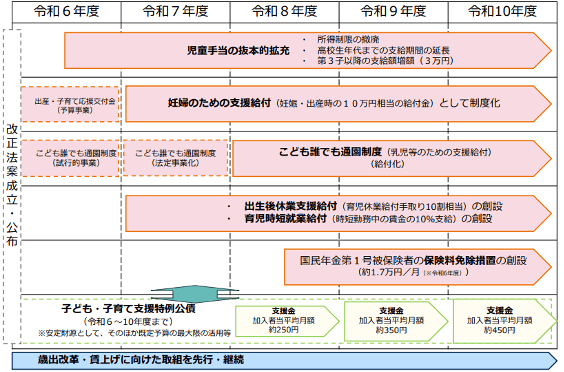

「子ども・子育て支援金制度」とは、子育て世代に対する制度拡充の財源確保のために、医療保険の被保険者及び企業から徴収する保険料とあわせて支援金を徴収する制度のことです。2026年度から向こう3年の間に段階的な制度構築が予定されており、2026年度に6000億円程度、2027年度に8000億円程度、2028年度に1兆円程度の徴収が見込まれています。

国の少子化対策としての位置付け

深刻化する少子化問題に対し、国は様々な対策を検討してきました。

この流れの中で導入が決定した「子ども・子育て支援金」制度は、国の重要な子育て支援策の一環です。

2026年からスタートするこの制度は、現役世代の社会保険料に支援金を上乗せして徴収する仕組みを取ります。

26年からの導入により確保される財源は、子育て世帯への経済的支援や関連施策の充実に充当される計画です。

この子育て支援金は、従来の社会保険の枠組みを活用し、社会全体で子どもたちの成長を支えることを目指すもので、少子化という大きな社会問題に対する国の姿勢を示すものと言えます。

しかし、保険料の徴収という形で国民に負担を求めることから、様々な議論を呼んでいます。

なぜ創設された?理由と目的

この制度が創設された主な理由は、厚生労働省の統計にも示されているように、日本の少子化が深刻な状況にあるためです。

政府は、この少子化対策を加速させる「こども未来戦略」の安定財源を確保する目的で、「子ども・子育て支援金」の導入を決定しました。この支援金は、社会全体で子育て世帯を支え、少子化の傾向を反転させるための資金です。

具体的な使い道としては、児童手当の拡充や保育サービスの充実、育児休業中の手取り収入を支える新たな給付制度の創設などが挙げられます。

子ども・子育て支援金制度は2026年4月から導入される予定です。また、フリーランスなど国民年金第1号被保険者の育児期間における保険料免除制度は2026年10月から拡充される予定で、子育て支援金はその財源の一部にも充てられます。

いつから始まる?施行時期について

「子ども・子育て支援金制度」は、2026年度から施行され、実際の支援金の徴収は2026年4月から開始される予定です。

ただし、制度開始と同時に満額の徴収が始まるわけではありません。

国民の負担が急激に増えることを避けるため、徴収額は段階的に引き上げられる計画となっています。

具体的には、2026年度、2027年度、2028年度の3年間をかけて徐々に支援金の水準を上げていき、最終的に年間1兆円規模の財源を確保することが目標とされています。

このため、自身の給与から天引きされる金額も、制度開始から数年間は変動していく点に注意が必要です。

独身税とは?なぜ揶揄されるのか

「独身税」という言葉は、この制度の正式名称ではありません。

子ども・子育て支援金がなぜこのように揶揄されるのか、その理由は制度の仕組みにあります。

この支援金は、子育て世帯であるか否かにかかわらず、公的医療保険に加入している全世代が徴収の対象となります。

そのため、子どもを持たない独身者や子のいない世帯から見ると、直接的な恩恵を受けないにもかかわらず負担だけが増えるように感じられ、「まるで独身者を狙い撃ちにした税金のようだ」という批判的な意味合いを込めて「独身税」と呼ばれています。

しかし、法的には「税金」ではなく、既存の社会保険料に上乗せして徴収される「社会保険料」の一部と位置づけられています。

既存の「子ども・子育て拠出金」との違い

「子ども・子育て支援金」と混同されやすい制度に、既に存在する「子ども・子育て拠出金」があります。

両者の最も大きな違いは、誰が負担するかにあります。

既存の「子ども・子育て拠出金」は、厚生年金保険の適用事業主、つまり企業側のみが全額を負担しており、従業員個人の負担はありません。

これに対し、新たに創設される「子ども・子育て支援金」は、公的医療保険の保険料に上乗せされる形で、被保険者である従業員と事業主の双方が負担します。

つまり、今回の制度導入によって、従業員は給与から天引きされる形で新たに金銭的な負担が生じることになります。

企業側にとっては、既存の拠出金に加えて、新たな支援金の負担が増える形です。

医療保険の被保険者等が拠出した支援金は、何に使われる?

支援金は、児童手当の拡充や妊婦のための支援給付、こども誰でも通園制度、出生後休業支援給付・育児時短就業給付、国民年金第1号被保険者の保険料免除措置等への活用が想定されています。

もちろん、子ども・子育て支援金を財源に実施する施策に関しては、国の特別会計における収入・支出の見える化、施策の効果検証が実施されることとなっています。

出典:こども家庭庁「子ども・子育て支援金制度の概要について(最終更新日:令和7年5月14日)」

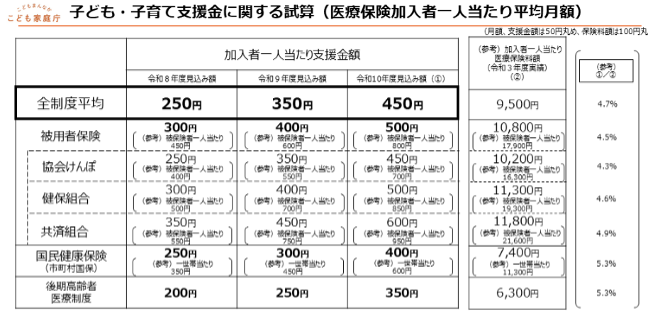

被保険者一人あたりの支援金額は?

子ども・子育て支援金の具体的な負担額について、具体的に見ていきましょう。以下は、こども家庭庁が公開する、医療保険加入者一人当たりの平均月額です。

各個人の拠出額は、加入する医療保険制度、所得、世帯の状況などによって異なります。

上記資料によると、2028年度の想定では、「全医療保険制度加入者一人当たりの平均で月額450円程度」とされています。また、医療保険制度別にみると、健康保険組合や協会けんぽなどの被用者保険では月額500円程度、国民健康保険では月額400円程度、後期高齢者医療制度では月額350円程度と見込まれています。ただし、これらの金額はあくまで平均値であり、年収によって支援金額は変動します。

被用者保険における年収別の支援金額については、数年後の賃金水準に左右されるため、現時点で明確な数値を算出することは困難です。参考として、2028年度の年収別支援金額の試算では、年収200万円の場合350円、同400万円の場合650円、同600万円の場合1,000円、同800万円の場合1,350円、同1,000万円の場合1,650円とされています。

なお、この金額は事業主負担分を除いた被保険者拠出分であり、被用者保険では別途事業主からの拠出もあります。

医療保険の被保険者等が拠出した支援金は、何に使われる?

支援金は、児童手当の拡充や妊婦のための支援給付、こども誰でも通園制度、出生後休業支援給付・育児時短就業給付、国民年金第1号被保険者の保険料免除措置等への活用が想定されています。もちろん、子ども・子育て支援金を財源に実施する施策に関しては、国の特別会計における収入・支出の見える化、施策の効果検証が実施されることとなっています。

徴収額はいくらになるのか

子ども・子育て支援金とは、既存の公的医療保険料に上乗せされる形で徴収される社会保険料です。

「国民皆保険」制度のある日本では、年齢や働き方を問わず、原則として公的医療保険に加入する全ての人が徴収の対象となります。

具体的には、会社員や公務員が加入する健康保険(協会けんぽや健康保険組合など)、自営業者らが加入する国民健康保険、そして後期高齢者が加入する医療保険制度のすべてが対象です。

会社員の場合、健康保険料などと同様に毎月の給与から天引きされることになります。

徴収される具体的な金額は、所得水準や加入している医療保険の種類によって異なってきます。

【年収別】負担額のシミュレーション

政府は制度が本格導入される2028年度時点での年収別負担額の試算を公表していますが、これはあくまで現時点での見込み額です。

出典:こども家庭庁「令和8年度の支援金額(試算)」

実際の徴収が始まる2026年度、そして2027年度においては、支援金の徴収率が段階的に引き上げられるため、公表されている試算額よりも負担は少なくなります。

例えば、年収600万円の人の場合、2028年度の負担額は月額1,000円と試算されていますが、2026年度の開始当初は月額575円程度の負担からスタートする見込みです。

また、このシミュレーション額は被保険者本人の負担分を示したものであり、会社員などが加入する被用者保険では、事業主も同程度の金額を負担することになります。

今後の経済情勢や賃金水準の変動により、実際の負担額は変わる可能性があります。

子ども・子育て支援金は、本当に「独身税」と言えるのか?

さて、冒頭でも触れたとおり、子ども・子育て支援金制度は、「独身税」とも揶揄される、賛否両論のある制度と言われています。確かに、「支払っても恩恵を受けられない制度」であれば、批判があっても仕方ないかもしれません。

しかしながら、日本全体にとってみれば、少子化・人口減少の問題は経済全体、地域社会全体の重要課題であり、子どものいない方にとっても決して無関係とは言えない問題です。

個人単位では直接的に支援金の恩恵を受けないとしても、積極的な少子化対策を講じることで、少子化・人口減少傾向が改善し、結果的に経済・社会システムの維持が実現するのであれば、それは子の有無を問わずすべての国民にとって実り多いこととなります。また、企業においても、少子化対策に注力することは、労働力確保及び国内市場維持を考える上で有益です。

政府は、金銭面での子育て世代の支援と併せて、ライフプランの多様化や結婚観の変化に対応した施策、若い世代の所得・雇用対策、働き方改革等にも総合的に取り組むことで、深刻化する少子高齢化問題に対応していくこととしています。若年人口が急激に減少し始める2030年代を目前に、今こそ、社会全体で少子化に歯止めをかける必要があるのです。

参考:こども家庭庁「子ども・子育て支援金制度について」